Die Letzten beißen die Bären

In den zurückliegenden Jahren wurden Rücksetzer an den Aktienmärkten immer wieder als Kaufgelegenheit genutzt. „Buy the Dip“ war das Erfolgskredo über viele Jahre hinweg. Doch nun scheint diese Ära vorerst beendet zu sein. Führende Zentralbanken haben die geldpolitische Kehrtwende ausgerufen, womit wieder die fundamentalen Bewertungsgrößen in den Fokus rücken. Mit Blick auf die Bewertung scheint der Aktienmarkt tatsächlich auch wieder attraktiv zu sein. Doch die Lage ist trügerisch. Starke konjunkturelle Gegenwinde lasten zunehmend auf die Gewinnentwicklung der Unternehmen, während die Gewinnschätzungen von Seiten der Analysten seit Jahresbeginn weiter gestiegen sind. Hinzukommt, dass steigende Zentralbankzinsen ein konjunkturelles Hard Landing herbeiführen könnten, zumal der wirtschaftliche Abschwung bereits begonnen hat. Das Risiko einer drohenden Stagflation wird zunehmend realistischer und könnte im schlimmsten Fall in einer Rezession münden. Im letzteren Fall wäre ein Gewinneinbruch um mehr als 20% und eine weitere Korrektur an den Aktienmärkten die unmittelbare Folge.

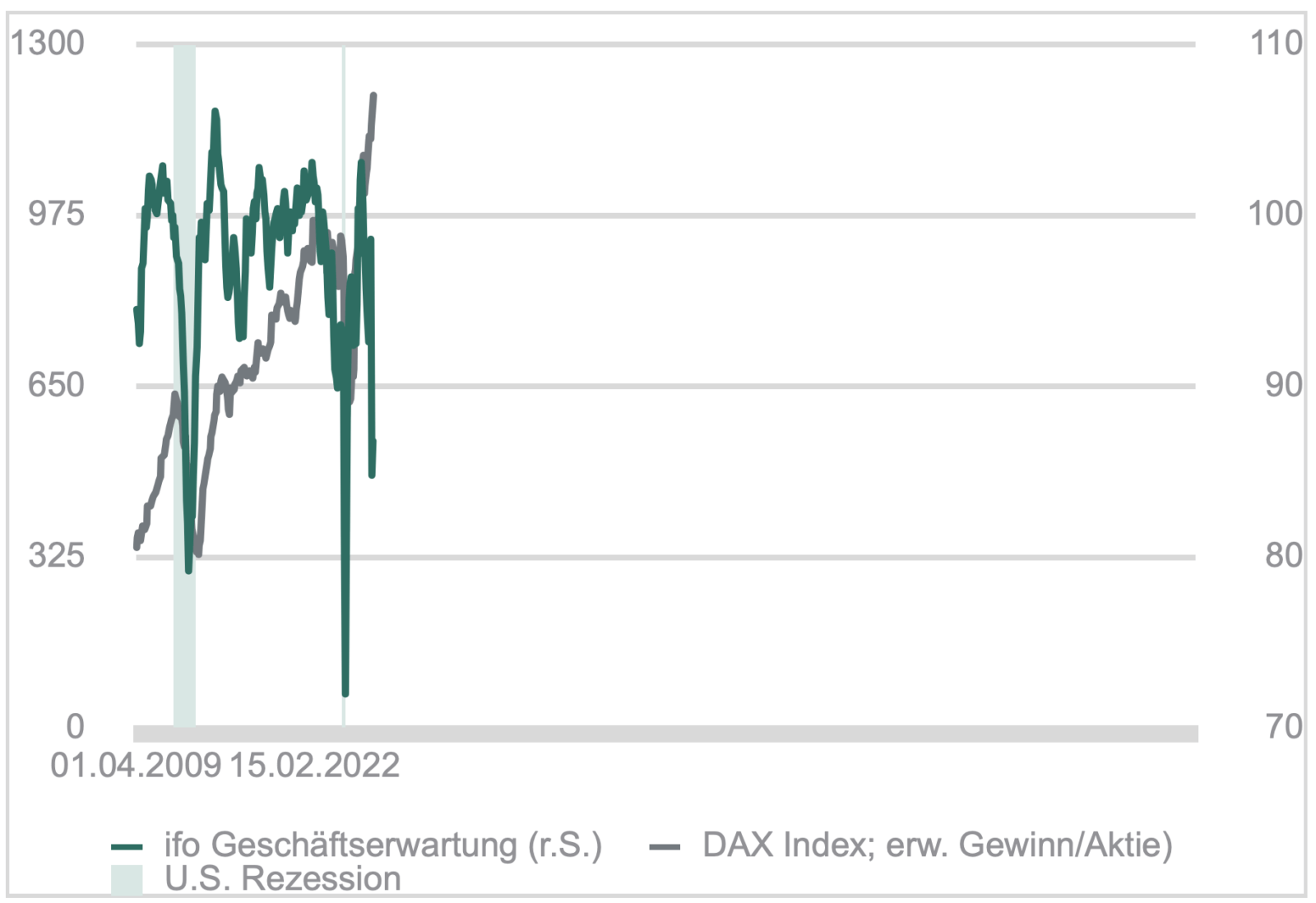

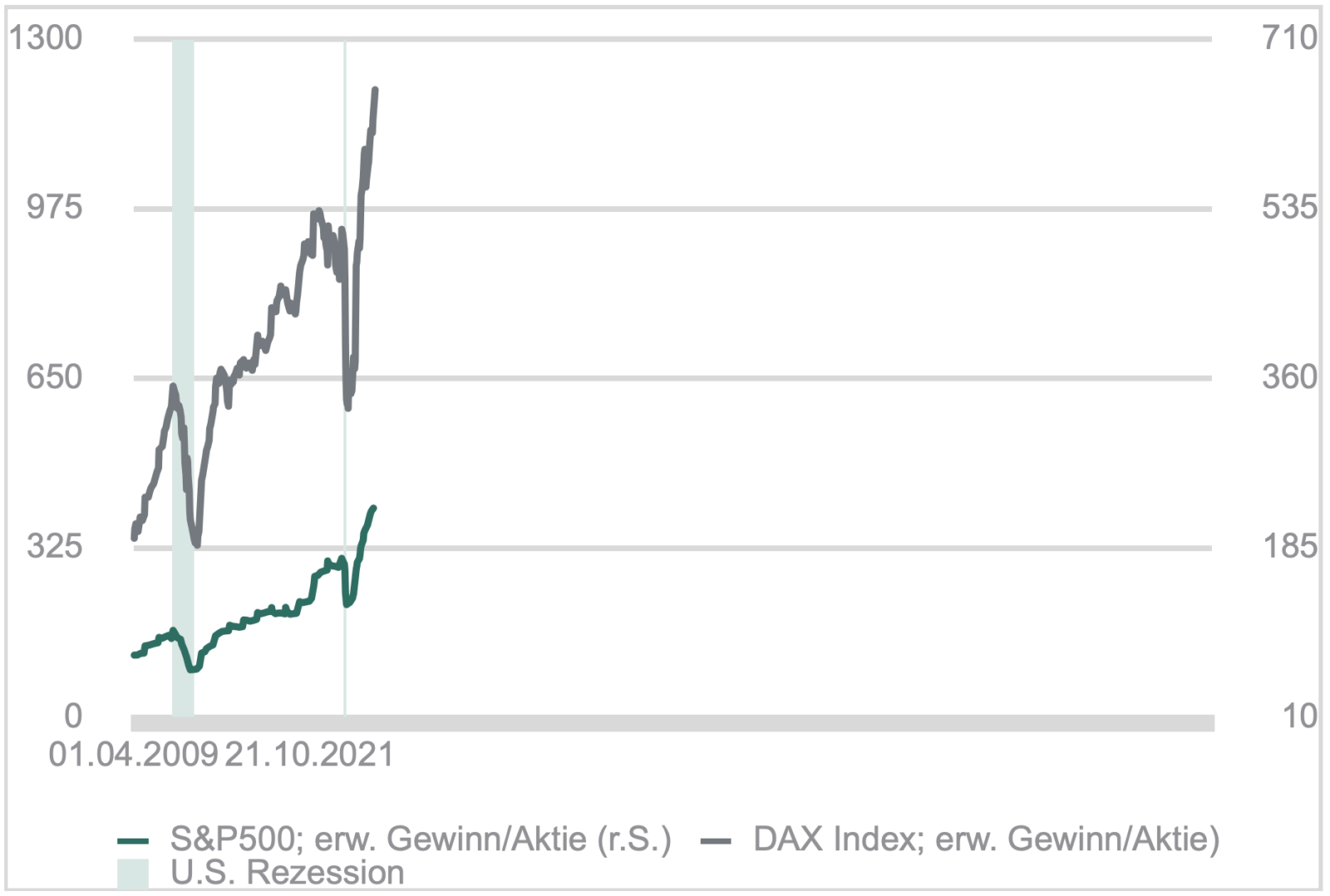

Generell lässt sich konstatieren, dass die meisten Bullenmärkte ihr jähes Ende in der Euphorie der Kleinanleger finden. Im Glauben, dass sich Aktienmärkte nur noch nach oben entwickeln, hatten bis letztes Jahr verstärkt die Kleinanleger jeden Rückschlag als Kaufgelegenheit genutzt à la „Buy the Dip“. Durchaus erwies sich diese Vorgehensweise für eine sehr lange Zeit als die richtige Strategie, da die Zentralbanken mit ihrer lockeren Geldpolitik stets unterstützend an der Seitenlinie standen. Allerdings hat sich das Bild mit der heraneilenden geldpolitischen Wende der US-Notenbank im vergangenen Jahr rasant verändert. Während Jerome Powell in der ersten Jahreshälfte nicht müde wurde, die anziehende Inflation als vorübergehend zu bezeichnen, nahm er bereits in der zweiten Jahreshälfte von dieser Formulierung verstärkt Abstand und beschleunigte Mitte Dezember sogar die Rückführung der Anleiheankäufe. Damit endete das Tapering bereits im März dieses Jahres und damit drei Monate früher als erwartet, gefolgt von zwei ersten Zinsanhebungen auf denen weitere bedeutende Anpassungen folgen werden. Die liquiditätsgetriebene „Buy the Dip“ Ära ist damit vorerst beendet und die Aktienmärkte beginnen sich wieder verstärkt auf die Realität zu besinnen. Das bedeutet im Umkehrschluss, dass die Aktienmärkte wieder durch fundamentale Größen geprägt werden, womit die Gewinnentwicklung und Bewertung wieder die maßgeblichen Performance-Treiber werden. Und tatsächlich erscheint mit Blick auf die Bewertung der Aktienmarkt zum Teil wieder attraktiv zu sein. Denn bei einem erwarteten Kurs-Gewinn-Verhältnis von 11,7x, bewegt sich der DAX-Index mittlerweile auf einem Bewertungsniveau, das sich unterhalb des langjährigen Durchschnitts befindet. Doch es ist zu befürchten, dass die Aktienmarktbewertung nur scheinbar günstig wirkt und ein falsches Signal an die Investoren sendet. So haben sich die Aussichten für die Weltkonjunktur im Sog des Ukrainekriegs, der ständigen Lockdowns in China und den sich damit verschlimmernden Produktions- und Lieferkettenproblemen stark eingetrübt und die Inflation dramatisch ansteigen lassen. Zwar ist kaum anzunehmen, dass die Inflationsrate in der Eurozone auf dem derzeitigen hohen Niveau von 7,4% verharren wird. Eine zukünftig deutlich höhere strukturelle Inflation ist hingegen durchaus möglich und das mittelfristige Inflationsziel von 2% der EZB entsprechend in Gefahr. Somit wird auch die EZB ihre geldpolitischen Zügel analog zur Fed weiter anziehen und erste Zinsanpassungen in der zweiten Jahreshälfte vornehmen. Damit steigt allerdings auch die Gefahr, dass die großen Zentralbanken dies- als auch jenseits des Atlantiks mit ihrer geldpolitischen Kehrtwende ein konjunkturelles Hard Landing herbeiführen könnten, zumal der wirtschaftliche Abschwung bereits begonnen hat. So hatte in Anbetracht der starken konjunkturellen Gegenwinde die EU-Kommission jüngst ihre Wachstumsprognose für den Euroraum von 4,0 auf 2,7 % bei anhaltenden Abwärtsrisiken gekappt. Denn eine Zuspitzung der konjunkturellen Lage hat das Potenzial eine Abwärtsspirale aus schrumpfender Nachfrage, rückläufiger Produktion und steigender Arbeitslosigkeit in Gang zu setzen, womit das Risiko einer drohenden Stagflation zunehmend realistischer wird und im schlimmsten Fall in einer Rezession mündet. In jedem Fall hätte eine konjunkturelle Wachstumsschwäche zur Folge, dass auch die Gewinnentwicklung bei den Unternehmen zunehmend zum Problem wird, was Gift für die Aktienmärkte wäre. Somit schließt sich der Kreis, dass die Aktienmärkte nur scheinbar günstig bewertet sind. Denn während die Konjunktur zunehmen an Fahrt verliert, haben die Analysten ihre Gewinnschätzungen im Jahresverlauf weiter nach oben angepasst. Eine Divergenz, die im historischen Kontext sehr ungewöhnlich erscheint und letztendlich zur Folge haben wird, dass die Analystenschätzungen zeitnah nach unten revidiert werden müssen. Im Falle einer drohenden Rezession würden diese sogar massiv ausfallen. Denn die Vergangenheit hat gezeigt, dass der Gewinneinbruch in einer Rezession um mehr als 20% ausfallen und eine weitere Korrektur an den Aktienmärkten auslösen kann. In diesem Fall wäre eine weitere Aktienmarktkorrektur zu erwarten, bevor das wahre Bewertungsniveau erst wieder Einstiegsmöglichkeiten bietet.